Wie legen Lebensversicherer das Geld ihrer Kunden an?

Lebensversicherungen zur wirtschaftlichen Absicherung im Todesfall des Versicherten werden als Individualversicherung bezeichnet. Das zu versichernde Risiko liegt in der Person. Eine Lebensversicherung ist demnach ebenso als Personenversicherung zu sehen.

Im Lebensversicherungsvertrag wird eine Vereinbarung über eine Versicherungsleistung getroffen, die im Falle des Erlebens an den Versicherungsnehmer bzw. im Falle des Todes an die Bezugsberechtigten ausgezahlt wird. Bei der kapitalbildenden Lebensversicherung werden neben sehr unsicheren Leistungen, auch sehr sichere Leistungen abgedeckt. Diese "sicheren Leistungen" erfordern jedoch einen Sparprozess des Versicherungsnehmers und das für jeden einzelnen Vertrag. Die gemischte Lebensversicherung, also die Personenversicherung, die im Todes-sowie Erlebensfall des Versicherten eintritt, versteht sich als klassische Form der kapitalbildenden Versicherung.

Der Versicherer selber legt fest wie Kundenbeiträge gesplittet werden. Für den Kapitalaufbau des Kunden stehen meist circa 80 % zur Verfügung, für diesen Teil gilt dann auch der garantierte Zins. Man sollte sich demnach darüber klar sein, dass im Rahmen von Kapitallebensversicherungen nur ein Teil des eingezahlten Geldes tatsächlich gespart wird und dies ist der verzinste Sparanteil. Eine Faustformel besagt, circa 80 % der Beiträge werden wirklich verzinst. (vgl. "Zeit Online", S.1, 23/5/13) Demnach muss man wissen, dass sich die meist hoch angepriesenen "Top-Zinsen" auf den Sparanteil beziehen.

Geldanlage in 3 Teilen

Wie werden die Beiträge nun aber in einer kapitalbildenden Lebensversicherung angelegt? Besser gefragt wie wird mit unserem Geld umgegangen? Beiträge von Lebensversicherungen werden in 3 Teilen angelegt: in einen Sparanteil, einem Risikoanteil und einem Kostenanteil.

Sparanteil

Der Sparanteil wird verzinst und wie es die Bezeichnung vermuten lässt gespart. Der verzinste Sparanteil stellt wiederum den Gegenwert der Versicherung her. Diesen nennt man auch Deckungskapital. Über die komplette Laufzeit wird dieses mit einem Garantiezins verzinst und nebenbei so kalkuliert, dass es zu Vertragsende die geplante Versicherungssumme erreicht, welche als Erlebensfall-Leistung fällig wird.

Risikoanteil

Durch die Anlage im Risikoanteil werden vorzeitige Versicherungsfälle gedeckt. Diese Beiträge aller Versicherungsnehmer mit übereinstimmenden Verträgen werden im Fall des Todes vor Vertragsablauf dafür aufgewendet den Differenzbetrag zwischen Versicherungssumme und bereits vorhandenem Deckungskapital auszugleichen bzw. aufzufüllen. Da der Risikoanteil laufend verbraucht wird, steht er für die Kapitalbildung nicht zur Verfügung.

Kostenanteil

Laufende Kosten, die Deckung einmaliger Abschlusskosten wie z.B. eine Vermittlerprovision werden durch den Beitrag, der in den Kostenanteil fließt verwendet. Dieser Beitragsanteil steht ebenso unter ständiger Verwendung und wird daher nicht zur Kapitalbildung eingesetzt.

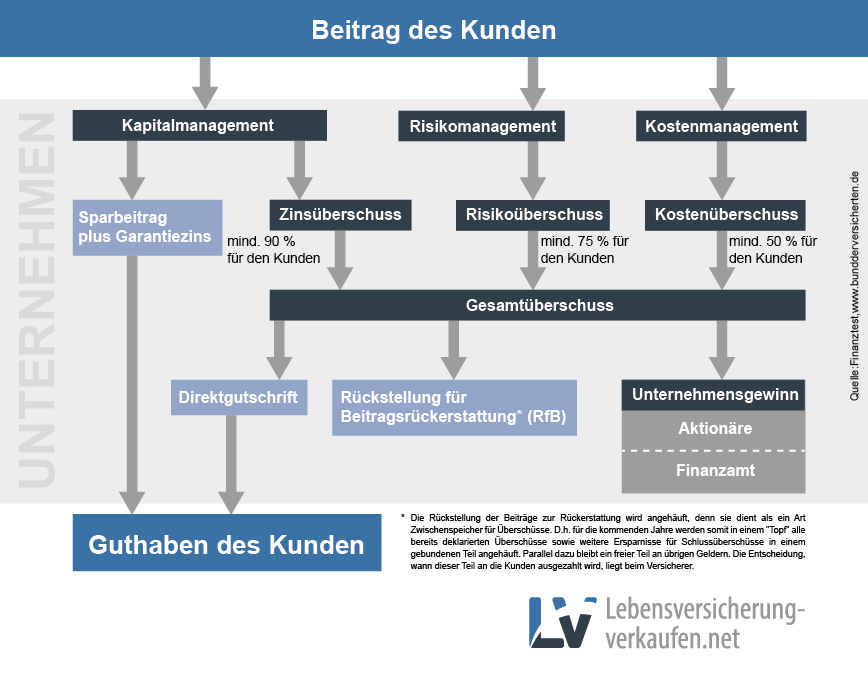

Welche Erträge gehen in welcher Höhe an den Versicherer?

Wie die unten aufgeführte Grafik verdeutlicht, gehen mind. 90% des erwirtschafteten Kapitalertrages an den Versicherten. Bei Risikogewinnen, bei nicht eintretenden Todesfällen, erhält der Kunde mindestens 75%. Von den gewonnen Kosten, die sich aus den zu hoch kalkulierten Aufwendungen o.ä. ergeben, erhält der Versicherungsnehmer immerhin mind. die Hälfte. Aus diesen Erträgen ergibt sich der Gesamtüberschuss, der über verschiedene Kanäle wieder an den Kunden zurückfließt. Diese Überschussverteilung erfolgt auf direktem Weg oder über verschiedene Zwischentöpfe. Dazu gehören allerlei Rückstellungen für die Beitragsrückerstattungen (RfB) und der damit verbundenen Zinszusatzreserve. Durch die Verteilung des Geldes kann der Versicherungsnehmer flexibler handeln.

Wie investieren Lebensversicherer die Gelder ihrer Kunden?

Jedoch bekommen nicht nur Versicherungsnehmer weniger "Geld für ihr Geld", auch Versicherungsgeber geraten mehr und mehr in die Bredouille: Hohe Erträge mit dem Kundenkapital zu erwerben und dabei gleichzeitig die Sicherheit der Investitionen im Auge zu behalten, fällt immer schwerer. Wie sich die Nettoverzinsung der Kapitalanlagen der Lebensversicherer in den vergangenen Jahren entwickelt hat, zeigt eine Statistik des Gesamtverbands der Deutschen Versicherungswirtschaft e.V. (GDV):

Werte von

So wird ein Großteil in festverzinste Anlagen wie Rentenpapiere gesteckt, die zwar relativ sicher sind, aber als sicheres "Papier" kaum noch Renditen abwerfen. Daher mussten Zinszusatzreserven aufgebaut werden, die aber wiederum beträchtlich das Kapital mindern, welches für die Überschussbeteiligung zur Verfügung steht. "Wegen der niedrigen Zinsen und unsicheren Finanzmärkte wollen die Versicherer ihr Anlageportfolio verbreitern und sich so von den Finanzmärkten möglichst abkoppeln, wie Hoenen sagt. Dieser meint, dass das Anlageportfolie von Lebensversicherungen neben der Vergabe von Hypothekendarlehen auch durch ein gestiegenes Engagement in der Immobilienbranche verbreitert werde. Des Weiteren seien Anlagemärkte wie europäische Pfandbriefe (Covered Bonds) und Unternehmensanleihen sehr interessant geworden. (vgl. http://www.welt.de/finanzen/article111081885/Policen-Sparer-waehnen-sich-in-der-Zinsfalle.html, 14/11/2012)

Folgendes Anlageportfolio veröffentlichte der GDV:

Im Diagramm ist deutlich zu erkennen, dass der größte Teil die meisten Jahre in Namensschuldverschreibungen, Schuldscheinforderungen und Darlehen angelegt wurde. Nach 2015 wandelte sich allerdings das Bild und Aktien, Investmentanteile u.a. nicht festverzinsliche Wertpapiere nahmen den Hauptanteil bei den Kapitalanlagen ein. Die Lebensversicherer sehen sich offenbar gezwungen, aufgrund der anhaltenden Niedrigzinsphase in diese risikoreicheren Anlageprodukte zu investieren.

Um die einzelnen Werte besser nachvollziehen zu können, finden Sie nachfolgend die Übersicht zur Struktur der Kapitalanlagen der Lebensversicherungen in Prozent auch noch einmal in tabellarischer Form (Hinweis: Klicken Sie auf das Plus vor jeder Jahreszahl, um die Werte aller Datenreihen pro Jahr angezeigt zu bekommen):

Werte von

Dass Namensschuldverschreibungen, Schuldscheinforderungen und Darlehen nach 2015 von Aktien, Investmentanteile u.a. nicht festverzinsliche Wertpapieren abgehängt wurden, wird auch bei der Betrachtung der Werte in Mio. Euro deutlich, wie das nachfolgende Diagramm und die zugehörige Wertetabelle zeigen:

Hinweis: Klicken Sie in der Tabelle auf das Plus vor jeder Jahreszahl, um die Werte aller Datenreihen pro Jahr angezeigt zu bekommen.

Werte von

Was bei diesen Aufzeichnungen nur bedingt ersichtlich wird: Das Gesamtvolumen an Geldern, die für die Kapitalanlage verwendet werden, steigt jedes Jahr kontinuierlich an. Zwischen 1995 und 2018 beispielweise legte das Volumen um 162,92 Prozent zu. Die Versicherungen haben also mehr Geld zum Anlegen zur Verfügung, wie folgende Datenreihen verdeutlichen:

Werte von

Natürlich werden wir Sie auf unserem Portal auf dem Laufenden halten wie sich Anlageportfolien von Lebensversicherungen weiter entwickeln und welche Lebensversicherung für Sie bestenfalls geeignet sein kann.

Anbieter für Verkauf und Kündigung im Vergleich

Welche Anbieter beim Aufkauf oder Kündigen von Lebensversicherungen besonders attraktive Angebote machen, zeigen unsere Vergleiche auf den folgenden Seiten:

Anbieter, welche Lebensversicherungen auch beleihen, stellen wir Ihnen als Alternative zum Verkauf auf dieser Seite vor: