Wie verkaufe ich eine Lebensversicherung?

Empfehlung der Redaktion

lifeFinance

- Auszahlung Rückkaufswert

- i.d.R. 102 - 105%

- Restlaufzeit der Police

- min. 2 Jahre

- Rückkaufswert

- Kapitalgebundene Policen

ab 10.000 EuroFondsgebundene Policen

Zurzeit kein Ankauf

Weitere Angebote im Überblick

Lebensversicherung verkaufen

Lebensversicherungen erfüllen viele Zwecke, angefangen von der betrieblichen und privaten Altersvorsorge über die Risikovorsorge für Hinterbliebene oder den Fall der Berufsunfähigkeit des Versicherungsnehmers. Zuletzt wurden in Deutschland bei der Struktur des Vertragsbestandes in der Lebensversicherung mehr als 50 Prozent Rentenversicherungen gezählt, mehr als 30 Prozent Kapitalversicherungen und ca. 15 Prozent Risikoversicherungen.

Warum verkaufen?

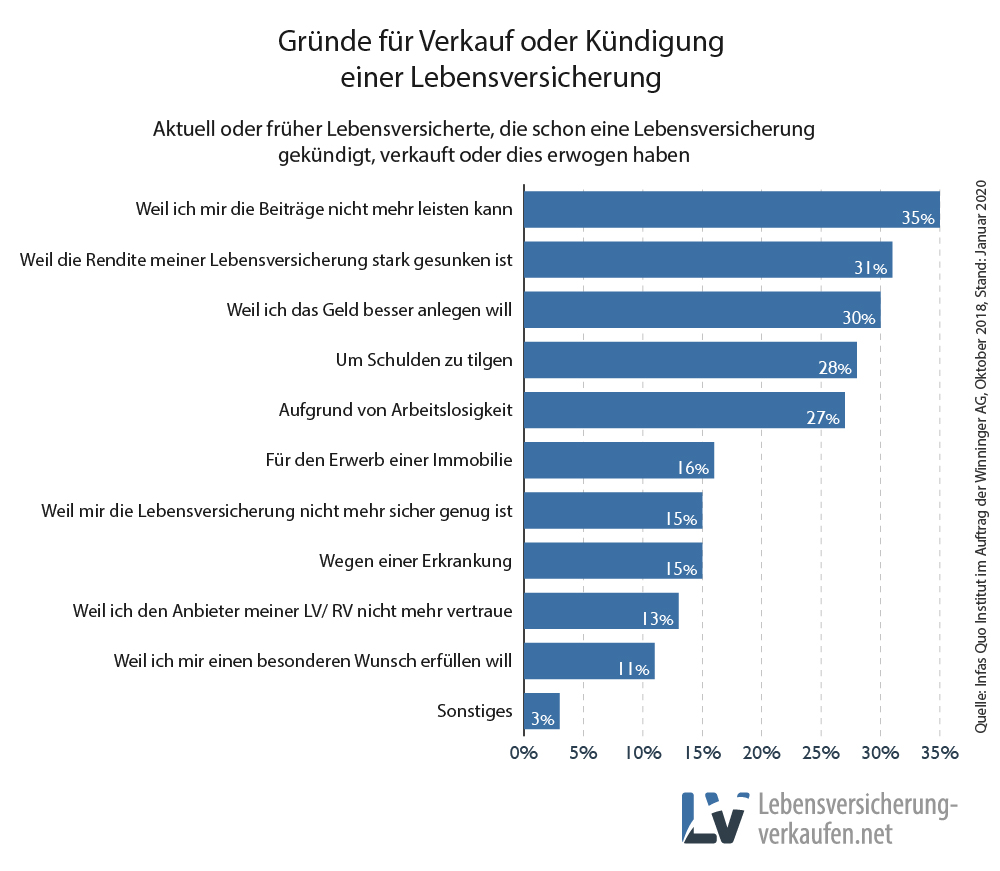

Nicht alle der über 80 Millionen bestehenden Lebensversicherungsverträge in Deutschland werden bis zum Ende der vereinbarten Laufzeit gehalten – sei es, weil sich die persönlichen Lebensumstände verändert haben, der Kunde ein wesentlich besseres Vorsorgeprodukt gefunden hat, die finanziellen Möglichkeiten eine Zahlung der Beiträge wirtschaftlich unsinnig machen oder Geld benötigt wird. Die folgende Grafik zeigt die häufigsten Gründe für den Verkauf oder die Kündigung einer Lebensversicherung auf.

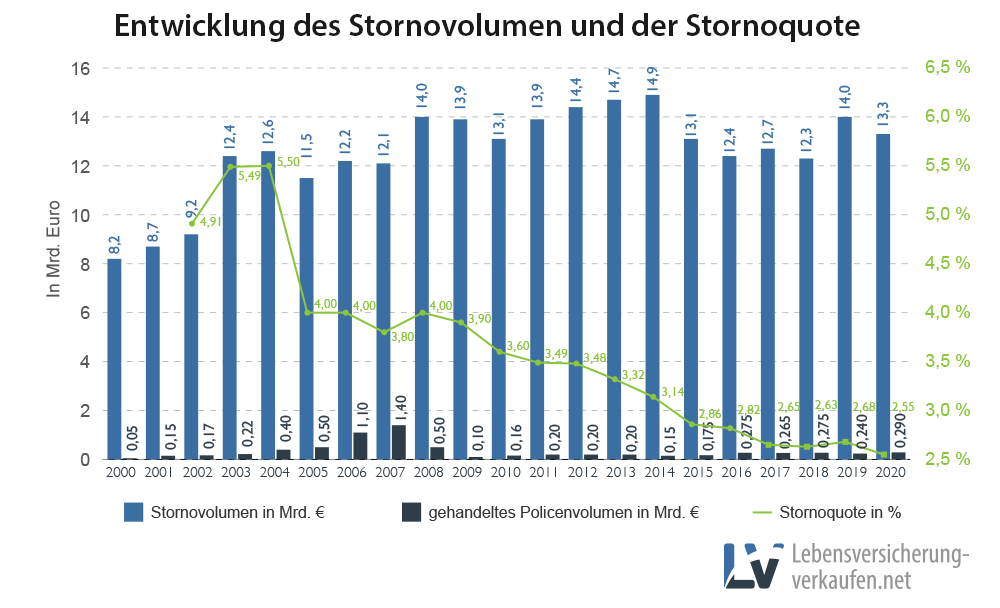

Geben Sie die Police an die Versicherungsgesellschaft zurück, erhalten Sie den Rückkaufswert und das war‘s dann. Die Police erlischt, ebenso Ihr Versicherungsschutz. Bei einer Kündigung sind außerdem die finanziellen Verluste größer. Das Geschäft ist damit durch. Sie merken schon, das klingt nicht nach dem Königsweg und das scheinen auch immer mehr Verbraucher zu wissen, die lieber verkaufen statt kündigen. Nicht umsonst sank die Stornoquote bei Lebensversicherungen seit Jahren:

Ein weiterer Grund für den Verkauf von Lebensversicherungen könnte aber auch in den Solvenzberichten des Bundes der Versicherten (BdV) zu den Lebensversicherern liegen. Zuletzt ist der Bericht überwiegend negativ ausgefallen: Ein Viertel der untersuchten Unternehmen wies zwei der grundlegenden Voraussetzungen für ein dauerhaft funktionierendes Geschäftsmodell nicht auf. Damit ist zum einen die reine Solvenzquote der Lebensversicherer (Brutto-Quote abzüglich Übergangsmaßnahmen) gemeint und zum anderen eine positive Gewinnerwartung. Bei diesen Unternehmen besteht die Gefahr, dass Verluste innerhalb eines Folgejahres nicht ohne die Hilfe von versicherungstechnischen Rückstellungen ausgeglichen werden können.

Darüber hinaus fiel die Gewinnerwartung bei einem nicht unbeträchtlich Teil der untersuchten Unternehmen negativ aus oder war gar nciht vorhanden. Aus Sicht der Verbraucherschützer sind das "deutliche Anzeichen für eine langandauernde und tiefgreifende Krise der Deutschen Lebensversicherer". Eine steigende Anzahl von ineffizienten Lebensversicherungsverträgen und sogar von Unternehmensinsolvenzen wird daher erwartet. Sicherer kann das eigene Geld daher mitunter sein, wenn die Lebensversicherung vorher verkauft wird.

Analyseergebnisse zum Solvenzbericht finden Sie zum Beispiel hier hier.

Verkaufen oder kündigen?

Genau an diesem Punkt – der vorzeitigen Kündigung einer Lebensversicherung oder der Stornierung der Police – setzen Anbieter an, welche Lebensversicherungen aufkaufen oder beleihen.

Eine Lebensversicherung zu verkaufen ist dabei gegenüber der Kündigung oder Stornierung der klügere und vor allem auch lukrativere Weg, denn Aufkäufer gebrauchter Lebensversicherungen, wie wir sie oben vorstellen und vergleichen, zahlen Ihnen im Bestfall bis zu 15 Prozent mehr Geld als es Ihr Versicherer anhand des kalkulierten Rückkaufswertes tun würde. Der übliche Durchschnitt liegt allerdings bei drei bis sechs Prozent über dem Rückkaufswert. Liegt der Rückkaufswert beispielsweise bei 8.000 Euro, ergibt sich ein Mehr von 160 bis 320 Euro. Geld, das Sie sonst verschenken würden.

Wie viel Geld die Verbraucher bereits mit einer Kündigung verschenkt haben, weil sie sich stattdessen nicht für den Verkauf ihrer Lebensversicherung entschieden haben, zeigt unsere Infografik sehr ausführlich. Bei einem Mehrertag von 5 Prozent gegenüber der Kündigung wurden seit dem Jahr 2000 bereits 12.515 Mio. Euro verschenkt. Dieses Geld hätte auf die Konten der Verbraucher fließen können, hätten sie sich für den Verkauf ihrer Lebensversicherung und gegen eine Kündigung entschieden.

Vereinfacht formuliert kann man eine Lebensversicherung in zwei Teile zerlegen: Einen Sparanteil und einen Risikoteil. Beide Teile gehören als fester Bestandteil zur Police und können nicht getrennt voneinander behandelt werden. Der Sparanteil war für viele Versicherte der Grund, eine Lebensversicherung abzuschließen. Er versprach schöne Renditen und einen Batzen Geld im Alter.

Der Risikoteil sicherte geliebte Menschen ab, wenn der Tod eingetreten wäre. An eben diesem Teil der Police haben die Ankäufer auf dem Zweitmarkt kein Interesse. Und daher rührt der zweite Vorteil für die Inhaber solcher Policen: Die Police bleibt bestehen und der Versicherungsschutz wird in aller Regel beibehalten, sodass die Lieben Zuhause nach wie vor abgesichert sind.

Worauf beim Verkauf achten?

Worauf beim Verkauf einer Lebensversicherung geachtet werden sollte, erklärt das nachfolgende Video:

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Gute Anbieter erkennen

Erkennungsmerkmal einer Vielzahl seriöser Anbieter auf dem Lebensversicherungs-Zweitmarkt ist, dass sie Mitglieder im "Bundesverband für Vermögensanlagen im Zweitmarkt für Lebensversicherungen", kurz BVZL, sind. Für die Anbieter in unserem Vergleich trifft das bis auf die LifeFinance KG zu. Die Mitglieder des BVZL haben sich verpflichtet, beim Ankauf von Lebensversicherungen strengen Kriterien zu folgen:

- Auszahlung des Kaufpreises in einer Summe

- Beibehaltung eines beitragsfreien Rest-Todesfallschutzes

- Keine Bearbeitungsgebühren

- Treuhandabwicklung

- Transparenter und schneller Ankauf

Wann lohnt sich ein Verkauf?

Der Verkauf einer Lebensversicherung lohnt sich erst dann, wenn der Rückkaufswert größer als die Summe der laufenden Prämienzahlungen ist. Typischerweise ist dieser Punkt nach einer Laufzeit von 10 bis 15 Jahren erreicht. Da der "innere" Wert der Police inkl. Überschussreserven dann höher als der Rückkaufswert durch den Versicherer ist, lohnt sich ein Verkauf am Zweitmarkt. Da sich "innerer" Wert und Rückkaufswert gegen Ende der Laufzeit wieder angleichen, lohnt sich der Verkauf einer Lebensversicherung am Zweitmarkt nicht mehr, wenn selbige kurz vor der Auszahlung steht. Die nachfolgende Infografik veranschaulicht diesen Zusammenhang:

Musterrechnungen

Der Verkauf einer Lebensversicherung lässt sich immer nur beispielhaft anhand von Zahlen darstellen. Selbst bei zwei Policen, die am gleichen Tag über die gleiche Versicherungssumme abgeschlossen wurden und zum gleichen Zeitpunkt verkauft werden, steht am Ende mitunter ein anderer Betrag unter dem Strich.

Das liegt daran, dass weit mehr Faktoren als nur die bisherige Laufzeit, die Restlaufzeit und die Versicherungssumme bei der Kalkulation berücksichtigt werden. Hinzu kommen unter anderem der Rückkaufswert, die Überschussbeteiligung, die bislang aufgelaufenen Zinsen, die Gesellschaft, bei der die Police unterschrieben wurde, und mögliche Beitragsfreistellungen aus der Vergangenheit.

Aus diesem Grund wird jede Lebensversicherung vor dem Ankauf einzeln geprüft und ein individuelles Angebot erstellt. Die folgenden Beispiele können also nur einen ersten Eindruck davon vermitteln, welche finanziellen Vorteile der Verkauf einer Lebensversicherung im Vergleich zur Kündigung hat.

Beispiel 1

Der Kunde hat einen Vertrag über 100.000 Euro Versicherungssumme mit 30 Jahren Laufzeit vereinbart und entscheidet sich nach elf Jahren für den Verkauf der Police.

| Kündigung | Verkauf | |

|---|---|---|

| Rückkaufswert bei Kündigung | 33.123,00 Euro | |

| Kaufpreis | 33.411,00 Euro | |

| Steuern | 2.546,12 Euro | 0,00 Euro |

| Auszahlungsbetrag | 30.576,88 Euro | 33.411,00 Euro |

| Differenz | 2.654,12 Euro = 8,68 Prozent | |

Beispiel 2

Bei einer Laufzeit von 20 Jahren, einer Versicherungssumme von 100.000 Euro und einem Verkauf nach acht Jahren ergibt sich möglicherweise folgendes Bild:

| Kündigung | Verkauf | |

| Rückkaufswert bei Kündigung | 30.800,00 Euro | |

| Kaufpreis | 32.912,00 Euro | |

| Steuern | 1.524,69 Euro | 0,00 Euro |

| Auszahlungsbetrag | 29.275,31 Euro | 32.192,00 Euro |

| Differenz | 2.916,69 Euro = 9,96 Prozent | |

Beispiel 3

Die Versicherungssumme beträgt 400.000 Euro. Vertraglich wurde eine Laufzeit von 30 Jahren vereinbart. Der Kunde möchte die Police nach 15 Jahren verkaufen bzw. kündigen.

| Kündigung | Verkauf | |

| Rückkaufswert bei Kündigung | 167.207,00 Euro | |

| Kaufpreis | 176.950,00 Euro | |

| Steuern | 0,00 Euro | 0,00 Euro |

| Auszahlungsbetrag | 167.207,00 Euro | 176.950,00 Euro |

| Differenz | 9.743,00 Euro = 5,83 Prozent | |

Rückkaufswert ermitteln

Der Rückkaufswert ist der Betrag, den eine Versicherung ihrem Kunden auszahlen muss, wenn die Police vor Vertragsende gekündigt wird. Beim Verkauf der Lebensversicherung wird sie in der Regel vom Ankäufer weiter beliehen, weshalb der Kunde mehr ausgezahlt bekommt, als lediglich den Rückkaufswert. Er wurde früher anders ermittelt als heute. Bei Verträgen, die bis zum 01.01.2008 unterschrieben wurden, wird daher das Zeitwertverfahren angesetzt. Bei Verträgen, die erst nach diesem Datum unterzeichnet wurden, ist das vorhandende Deckungskapital die Bezugsgröße zur Berechnung. Das Deckungskapital setzt sich aus den Sparanteilen und den bis zum Zeitpunkt der Kündigung erwirtschafteten Zinsen zusammen. Auch Kosten für den Abschluss und Vertrieb werden berücksichtigt. Sie müssen jetzt allerdings auf die ersten fünf Jahre verteilt und dürfen nicht mehr zu Beginn in Rechnung gestellt werden.

Für Kosten, die noch nicht über die Beiträge finanziert wurde, darf ferner auch kein Stornoabzug mehr vorgenommen werden. Daraus ergibt sich für Versicherungsnehmer ein höherer Rückkaufswert, vor allem in den ersten Jahren. Grob gerechnet müssen jetzt 40 bis 50 Prozent der eingezahlten Beiträge über den Rückkaufswert erstattet werden. Alle Regelungen zur Ermittlung des Rückkaufswerts sind in Paragraf 169 des Versicherungsvertragsgesetzes zusammengefasst.

Das Geschäft mit den Policen

Die Unternehmen, die sich auf diesem Markt bewegen, handeln natürlich nicht aus reiner Nächstenliebe. Sie kalkulieren sehr genau und entscheiden dann, ob ein Vertrag für Sie erfolgversprechend ist oder nicht.

Wirtschaftlicher Erfolg meint in diesem Business zwei Möglichkeiten: Entweder, das Unternehmen legt sich die Police ins eigene Portfolio. Es zielt dabei auf garantierte Zinsen, die Ablaufleistung und die Überschussbeteiligung. Dazu benötigt das Unternehmen einen ausreichend langen finanziellen Atem.

Die zweite Möglichkeit besteht darin, die eingekauften Lebensversicherungen dem Investment-Markt zur Verfügung zu stellen. In diesem Fall sucht der Ankäufer private oder institutionelle Anleger, die eine konservative Möglichkeit zur Kapitalanlage suchen. Sie bringen ihr Kapital ein und erhalten dafür Zinsen. Der Vorteil für den Ankäufer der Lebensversicherungspolice besteht darin, dass er nicht so sehr in finanzielle Vorleistungen gehen muss.

Beitragsfrei gestellte Police

Wenn eine Lebensversicherung beitragsfrei gestellt wird, kann sie nach wie vor verkauft werden. Weitere Infos dazu finden Sie in unserem Ratgeber zum Thema.

Abgetretene Police

Eine Lebensversicherung abzutreten, heißt nicht automatisch, dass sie verkauft wird. Eine (zeitweise) Abtretung erfolgt auch, wenn die Police als Sicherheit für ein Darlehen – wie zum Beispiel einen Immobilienkredit – hinterlegt wurde. In dem Fall hat nicht der Versicherungsnehmer die Rechte am Vertrag, sondern der jeweilige Gläubiger (Zessionar bzw. Abtretungsgläubiger), in der Regel also eine Bank oder Bausparkasse. Daher gilt: Um eine Lebensversicherung verkaufen zu können, die einen Kredit absichert, muss der Zessionar dem Geschäft zustimmen.

Ist der Gläubiger einverstanden, bestimmt er, wie der Verkauf der Police abgewickelt wird. Dazu steht neben der direkten auch die Treuhandabwicklung zur Wahl, durch die zusätzliche Kosten zulasten des Kunden entstehen. Dabei erhält nicht der Ankäufer bzw. Vermittler die für den Verkauf nötigen Unterlagen, sondern der Treuhänder. Zusätzlich muss ein Treuhandvertrag abgeschlossen werden. Ansonsten ändert sich vom Ablauf her nur wenig. Zum Beispiel wird das Geld nicht auf das laufende, sondern auf ein Treuhandkonto überwiesen. Sollte der Zessionar allerdings ablehnen und einem Verkauf widersprechen, ist es nicht möglich, die Police auf dem Zweitmarkt anzubieten.

Prüfkriterien beim Ankauf

Damit eine Lebensversicherung für einen Ankauf infrage kommt, muss sie bestimmte Kriterien erfüllen. Das hat rein wirtschaftliche Gründe für den Verkäufer und Ankäufer, denn der Verkauf einer Lebensversicherung sollte sich schließlich für beide Seiten lohnen. Auf folgende Kriterien wird bespielsweise geachtet:

Restlaufzeit

Wichtigster Punkt auf der Liste der Ankaufskriterien ist die ungekürzte Restlaufzeit. Je länger der Vertrag noch läuft, desto ungenauer sind die Prognosen zur Ablaufleistung. Das macht es für den Ankäufer relativ schwer, das Potenzial einer Police einzuschätzen und daher sind lange Restlaufzeiten eher unbeliebt.

Rückkaufswert

Der Verkauf einer Lebensversicherung rechnet sich für beide Seiten nur, wenn das Volumen entsprechend hoch ist. Für den Verkäufer lässt sich dieser Wert am einfachsten anhand des Rückkaufswertes ermitteln. Meist muss er mindestens 10.000 Euro betragen.

Vertragsart

Nicht angekauft werden Verträge, die auf Fonds basieren. Das liegt daran, dass die Wertentwicklung dieser Policen sich nicht vorhersagen lässt. Das Risiko für den Ankäufer ist damit zu hoch. Ebenfalls von einem Verkauf ausgeschlossen, aufgrund von gesetzlichen Vorgaben, sind sogenannte Direktversicherungen. Da sie im Rahmen der betrieblichen Altersvorsorge abgeschlossen werden, können sie weder verkauft noch abgetreten werden.

Dauer bis zur Auszahlung

Der Verkauf einer Lebensversicherung lässt sich nicht in wenigen Tagen realisieren. Dazu sind zu viele Parteien an der Abwicklung beteiligt – angefangen beim Vermittler über die Versicherungsgesellschaft, bei der die Police abgeschlossen wurde, möglicherweise eine Abtretungsbank, wenn der Vertrag als Sicherheit hinterlegt ist, bis hin zum Ankäufer. Somit sollte mit einigen Wochen Bearbeitungszeit gerechnet werden.

Sie können die Bearbeitungsdauer verkürzen, indem Sie sich kooperativ zeigen, um dem Ankäufer sämtliche benötigten Informationen und Unterlagen schnell zugänglich zu machen.

Der letzte Schritt im Ankaufsprozess für eine Lebens- oder Rentenversicherung ist die Auszahlung des Kaufpreises. Dazu müssen sämtliche Papiere unterschrieben vorliegen, die Assekuranz über den Wechsel des Versicherungsnehmers informiert worden sein und ihrerseits die Abtretung bestätigen. Sind diese Hürden erfolgreich genommen, wird das Geld auf dem für alle Seiten einfachsten Weg ausgezahlt: per Überweisung.

Andere Optionen, wie zum Beispiel ein Scheck oder eine Baranweisung, die vom Briefzusteller vorgenommen wird, bestehen nicht. Seriöse Firmen, die sich auf den Zweitmarkt für Policen von Renten- und Lebensversicherungen spezialisiert haben, nutzen ausschließlich die Überweisung, um ihren Kunden den vertraglich vereinbarten Betrag auszahlen.

Dabei spielt es keine Rolle, ob es sich um ein Girokonto bei einer deutschen oder einer ausländischen Bank handelt. Sollten durch die Auszahlung zusätzliche Kosten entstehen, etwa bei einer Auslandsüberweisung, gehen die Gebühren zulasten des Verkäufers. Entscheidend ist die Bankverbindung, die zuvor im Antrag für den Verkauf der Versicherung angegeben wurde.

Arten der Abwicklung

Der Verkauf einer Lebensversicherung kann auf zwei Wegen erfolgen, die sich nur in einem Detail unterscheiden: Wird ein Treuhänder zwischengeschaltet oder nicht? Welcher dieser Wege eingeschlagen wird, die direkte oder die Treuhandabwicklung, richtet sich danach, ob die Lebensversicherung als Sicherheit hinterlegt wurde. Wenn dem so ist, entscheidet der Gläubiger bzw. Zessionar, wie der Verkauf abgewickelt wird. Spricht er sich für einen Treuhänder aus, führt kein Weg daran vorbei.

Beitragszahlung nach Verkauf?

Damit eine Lebensversicherung ihr volles Potenzial entwickeln kann, müssen die Beiträge durchgehend vom Anfang bis zum Ende der Vertragslaufzeit bezahlt werden. Nur dann summieren sich Zinsen, Zinseszinsen und die Überschussbeteiligung zu einer passablen Rendite. Da es dem Policen-Käufer auf den Gewinn ankommt und er später die volle bzw. höchstmögliche Ablaufleistung erhalten möchte, übernimmt er nach dem Ankauf die Beitragszahlung. Die Police nach dem Verkauf einfach ruhen zu lassen und die Beitragszahlung einzustellen, wäre wirtschaftlich unsinnig.

Die Einzugsermächtigung, die seinerzeit für die Lebensversicherungsbeiträge unterschrieben wurde, sollte allerdings rechtzeitig widerrufen werden. Nur so ist gewährleistet, dass das Konto nach dem Verkauf nicht weiter belastet wird. Falls doch noch ein oder zwei Monatsbeiträge abgebucht werden sollten, kann das Geld per Rücklastschrift zurückgefordert werden. Teilweise erstatten auch die Ankäufer die zu viel gezahlten Beiträge, wenn sie schriftlich nachgewiesen werden. Dazu reicht in der Regel eine Kopie des Kontoauszuges. Um sich diese Arbeit zu ersparen, sollte man den Widerruf sofort verfassen und abschicken, wenn der Kauf in trockenen Tüchern ist.

Vorsicht vor Betrügern

Das Geschäft mit den Lebensversicherungen auf dem Zweitmarkt treibt leider auch unschöne Blüten, schwarze Schafe gibt es hier wie überall. Einige Player auf dem Markt versprechen astronomische Renditen, 50 oder auch 100 Prozent werden durchaus versprochen. Manch einer erliegt dieser Versuchung, doch was dann passiert, ist wohl immer das gleiche.

So können Sie sich vor Betrügern schützen:

- Der Anbieter sollte von sich aus den vereinbarten Betrag in einer Summe an Sie auszahlen.

- Eine Mitgliedschaft im BVZL (Bundesverband Vermögensanlagen im Zweitmarkt Lebensversicherungen e.V.) ist ein Qualitätsmerkmal.