Entwicklung des Stornovolumens und der Stornoquote von Lebensversicherern

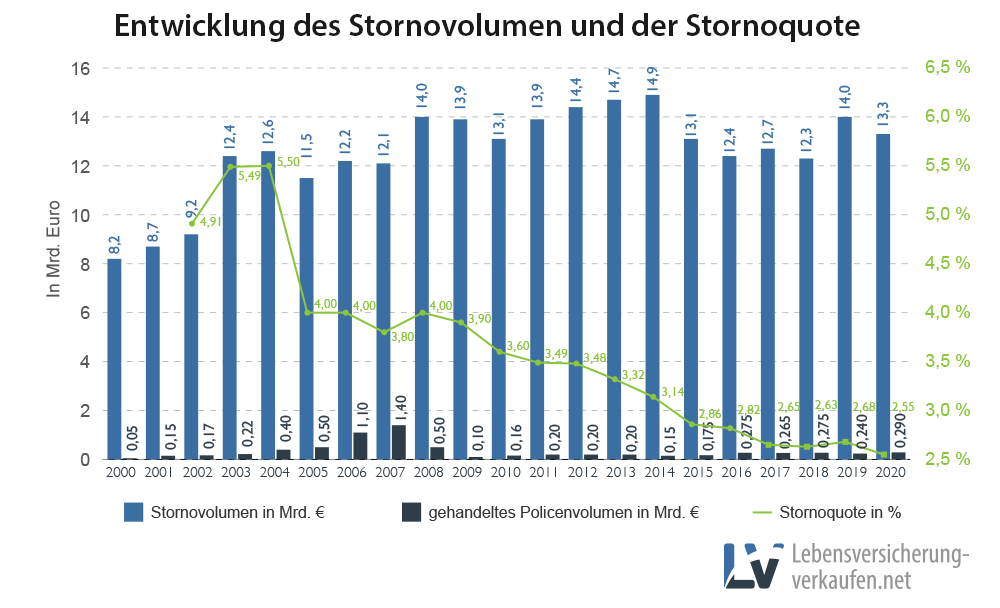

Bei dem ersten Blick auf die nachfolgende Statistik verhält es sich mit der Entwicklung der Stornoquote der Lebensversicherer sehr positiv. Sie sinkt seit Jahren, was grundsätzlich ein gutes Zeichen ist. Die Stornoquote gibt an, wie hoch der Anteil an stornierten, also gekündigten, Lebensversicherungen an Neuverträgen oder Bestandsverträgen ist. Eine niedrige Stornoquote ist prinzipiell erstrebenswert.

Allerdings werden darin nur gekündigte, und nicht die verkauften Lebensversicherungen berücksichtigt. Die Quote sagt also nichts darüber aus, wie viele Lebensversicherungen tatsächlich noch im Besitz von Privatpersonen sind.

Viele Versicherungsnehmer wissen nicht von den Nachteilen einer Kündigung gegenüber dem Verkauf einer Lebensversicherung. Wie viele, zeigt die folgende Statistik. Im Jahr 2019 wurden Lebensversicherungen mit einem Versicherungsvolumen von lediglich 240 Millionen Euro verkauft. Dem gegenüber stehen 14,0 Milliarden(!) Euro an Versicherungsvolumen, das durch stornierte Lebensversicherungspolicen verlustreich freigesetzt wurde. Wer eine Lebensversicherung verkauft, statt zu kündigen, kann in der Regel mit mehr Geld für die eigene Tasche rechnen.